【摘要】科大讯飞的智能硬件故事正面临更多挑战。

在教育硬件市场竞争中,高端市场的定位让公司难以抵御学而思、作业帮的大众化攻势,产品品控与渠道竞争也让公司承压。

翻译软件的高替代率与智能办公本市场的低价厮杀,也给公司另外两大C端智能硬件提出了增长考验。

在第四季度暴增的财务数据背后,政府订单与应收账款值得注意。

技术光环之外,科大讯飞新故事讲的并不容易。

以下为正文:

智能硬件的红海竞争

2025年1月25日,科大讯飞董事长刘庆峰在年会中给出公司新一年的5场必赢之战。

“加强C端、做深B端,选择G端”成为公司的全新准则。

对于C端,刘庆峰将学习机定义为科大讯飞在大模型时代必做的“跨越鸿沟的C端产品”。

但在这个宏大的目标背后,教育智能硬件市场却正经历一场血腥的厮杀。

奥维云网数据显示,2025年1月,学而思学习平板以28.7%的销额占据榜首,作业帮 24.6% 次之,科大讯飞16.4% 排第三(右图);销量层面次序则变为作业帮、学而思和小猿分列前三名,科大讯飞被排除在外(左图)。

2025年1月中国学习平板线上品牌份额表现

数据来源:奥维睿沃(AVC Revo) 监测渠道含专业电商、平台电商、内容电商

京东官网显示,科大讯飞与学而思官方店铺的平板价格多集中在4500-5500元之间,部分低性能产品价格则平均降低两千元左右,在价格层面没有明显的区别。

品类上看,学而思3000-4000元价格段产品占其销量的53.8%,其学练一体机TALIH-BK1的热销更是带动其份额增长,而科大讯飞主要在高端机型市场凭借AI精学功能占据销售优势,但目前该部分客户群体规模较小,难以与大众市场抗衡。

此外,渠道布局也成为影响销售能力的关键。

奥维云网数据显示,2025年1月,在专业电商、平台电商、内容电商三个层面,作业帮、学而思、科大讯飞都分别位列前三名。

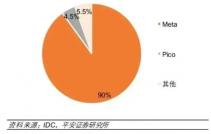

值得关注的是,而科大讯飞的内容电商份额仅5.5%,公司学习机销售更依赖传统电商渠道,忽略内容生态的长期投入,难以有效适配内容电商客户平台的偏好与需求。

这与公司的轻资产整合模式有密切联系。

当前,讯飞选择联合小猿搜题等外部伙伴构建内容生态,尚存在硬件与软件的适配问题,影响客户体验感。

体验感的区别直接导致了口碑不一。

部分客户反馈,公司基础款学习产品分辨率较低,对学生用户的护眼不足,产品质量不及预期;部分业内人士也表示,智能硬件上的AI能力标签与技术实力都同样重要。

24年末,新黄河记者报道科大讯飞学习机受到多个消费者投诉,其产品刚出保修期不久,就无故出现不能开机的情况,部分客户的产品在系统版本升级后出问题,送检后被售后告知需要自费更换主板,更换费用高达2000元左右。

主板出现问题对科大讯飞的硬件品控与售后体系提出了新考验。

当技术光环褪去,硬件质量最终还是用户信任的试金石,科大讯飞需要考虑的问题还有很多。

C端是不是伪需求?

除学习机外,科大讯飞曾将翻译机、办公本等产品视为C端增长点。

自2016年入局以来,科大讯飞的翻译机产品已经历多次迭代,2025年,公司推出的双屏翻译机2.0新品更是进一步创新功能与应用场景。

据悉,该产品以降噪技术与星火语言同传大模型为核心,可解决客户在嘈杂环境下的实时翻译问题,覆盖商务谈判、国际展会等场景。

近期的发布会上,科大讯飞公开表示,公司的讯飞星火X1将于近期再次升级,其推理能力、文本生成和语言理解等通用任务方面的效果将对标业界领先的OpenAI o1和DeepSeek R1模型。

官方数据显示,自2017年起,讯飞翻译机已连续八年获得“618”京东、天猫“双平台”全周期翻译机品类销售额冠军,“双平台”市场占有率超过80%。

然而,高占比并不代表高销量,科大讯飞正陷入“高端小众化”的困境。

当前,翻译领域免费的应用软件比比皆是,除有必要需求的专业人士外,很少有人愿意支付额外的资金去买一台翻译机,因此,科大讯飞的翻译机营收不可避免被手机APP大量分流。

另外,在东方新报对部分从业人员的采访中可以看出,尽管翻译机可以大大提升翻译精准度,但是在生活与商业场景中仍难以有效识别感情色彩、捕捉肢体语言。

未来,如何提升人机交互能力仍是翻译机需要补足的重点。

办公本层面,讯飞智能办公本X系列同样主打硬件与大模型融合。

根据洛图科技数据,2024年前三季度,中国线上全渠道的电子纸平板销量达到111.8万台,占整体市场的83.5%,其中科大讯飞、文石、掌阅、汉王、小猿等品牌位居市场前列。

而根据天猫生意参谋2024年1月至11月电纸书市场总量排行榜,科大讯飞办公本产品同样霸占了销售额第一,文石阅读器、文石办公本、掌阅阅读器紧随其后。

凭借着公司自身语音转写、人工智能等技术积累,智能办公本似乎才是科大讯飞又一条小而美的新赛道。

然而,紧随其后的市场新力量同样不容忽视。

当前,京东数据显示,掌阅的Smart5智能办公本与文石的T10C办公本产品价格多位于3500元以下,而科大讯飞X系列办公本却多位于四千元以上价位段,价格不算亲民。

此外,公司办公本产品在记录与整理过程中需要客户手动操作导入,多设备协同仍不平滑。

若未来华为、小米等厂商通过多屏协同技术,从电纸书赛道切入智能办公本市场,或对讯飞在办公本领域的先发优势形成挤压。

财务软肋与资本泡沫

刘庆峰在年会中表示,由于公司始终坚持“双轮”驱动,在“硬碰硬”的大模型招投标市场,科大讯飞交出了2024年“央国企中标数量和中标金额双第一”的成绩单。

我们不妨将这句话理解为,2024年国央企的大额订单对科大讯飞至关重要。有知情人士也透露,2024年4季度,科大讯飞收获了较多政府订单。

这一点似乎有迹可循。

科大讯飞财报显示,公司24年前三季度营业收入148.50亿元,归母净利润为-3.44亿元,相较于上年同期分别变动17.73%与-445.91%。

值得注意的是,2024年全年,公司的营业收入瞬间飙升至233.43亿元,而公司的归母净利润也来到了5.6亿元,相较上年同期仅降低14.78%。

分季度来看,公司第四季度营收逼近上半年总和,而归母净利润在第三季度突然有负转正,到了第四季度更是又一次翻倍,业内有类似财务表现的公司,不少背后都有国央企年底的大额订单冲业绩。

当前,科大讯飞学习机销量的增长是建立在集团教育业务毛利率下滑背景下的。财报显示,2024年,科大讯飞教育产品和服务的毛利率为54.94%,比上年同期下降1.65%。

过去8年,科大讯飞的教育业务营收从2017年的13.90亿元,增长到2024年的72.29亿元,毛利率却从2017年的59.24%下降到了2024年的54.94%。期间,2022年,毛利率甚至降到50%以下,为49.39%。

考虑到4月22日,董事长刘庆峰在科大讯飞2024年度及2025第一季度业绩说明会上表示,“我们(在研发上)还要保持,因为科大讯飞要抢占这一波通用人工智能的根红利”,后续科大讯飞的学习机研发投入预期会更多,这对技术迭代效果提出了更多考验。

值得关注的是,2024年,科大讯飞应收账款金额高达146.66亿元,占总资产比例达到35.36%,计提坏账减值损失达10.14亿元,资金链承压明显。

这也表明公司在应收账款管理上面临较大压力,尤其是在G端业务中,部分地方政府项目回款周期较长,导致公司坏账规模较大,仍需要优化回款机制,确保资金安全。

对此,科大讯飞正通过降低G端业务比重挽救财务危机,然而,作为增长主力的C端表现却不足预期。

从市场整体来看,尽管AI概念支撑讯飞市值一度突破千亿,但公司仍需居安思危,未来,若政府补贴退坡或技术迭代不及预期,或将引发估值重构。

尾声

AI时代,智能硬件厂商仍有破局机会。

但这一切的前提是打破技术优越感,正视市场需求。

对于科大讯飞而言,技术光环曾是开疆拓土的利器,却也仍需注意品控短板与渠道失衡。

从高端“AI精学”到大众化普惠产品,从政府订单助力到构建可持续的C端生态,每一步都需要刀刃向内的革新。

- XINLIU -

原文标题 : 智能硬件C端承压,科大讯飞的困局与隐忧