撰文 | 吴先之

编辑 | 王 潘

雷军与小米SU7带走了流量,带不走小米的底色:性价比。

2月3日,雷军发微博称,卢伟冰兼任小米品牌总经理,同时以后小米手机发布会都将由后者主讲。月中小米14Ultra的发布会上,卢伟冰如约登台,完全接过了小米手机的“话筒”。

5月23日,小米发布2024年第一季度财报。截至3月31日,小米实现营收755亿元,同比增长27%。经调净利润65亿元,同比增长101%。造车意味着小米重新步入投入周期,此时保持利润增长,是一件好到不能再好的事情。

截至5月15日,累计交付量达到一万辆,这个交付数据短期无法完全撑起大盘,因此手机仍然是小米眼下最重要的基石。

手机板块形成了国内国外两种截然不同的策略,国内市场方面,主品牌延续高端策略,Redmi延续性价比策略。考虑到去年多个季度国内ASP不断增长,小米旗舰机应有不错表现。反观海外市场则是彻彻底底地打性价比牌,这也导致小米ASP持续下探。

一季度小米手机业务全面回暖,既有行业回暖,东风独宠“卢郎”的因素,同时也受益于海外市场的增长。只是,这种增长或多或少带有“性价比”色彩。

东风已来?

一季度前,小米刚刚完成了一次切换。

2023年年报显示,去年全年,小米手机全球出货量为1.45亿部,超过1亿部进入海外市场,约4500万部在国内市场。这表明,小米在国内市场不断冲高,而国外市场则大打性价比牌。

上个月,市场调研机构IDC与Canalys所发布的今年一季度全球智能手机出货数据显示,全球市场小米登上第三,增量来自海外市场。

到今年情况发生了些许变化。

前四个月,国内市场复苏,尤其是线上渠道重新步入增长周期。据Sandalwood紫檀数据电商监测数据显示,2024年开年中国电商市场手机品类大盘稳步增长,前四个月销量同比增长10%,同比增速达到两位数水平。国内快速增长的线上市场,是拉动小米手机销量的核心动能。

上述机构提到,具体到今年国内前四个月数据来看,小米品牌的均价逐步提升,米14系列已成为高端市场中具有较强竞争力的旗舰产品线之一,从电商数据来看,14系列销售水平超越11系列,创下新高。小米整体的量价表现持续稳步提升。

这股东风显然让依赖线上渠道的小米,在国内出货量上有了更好的表现。截至一季度,小米全球出货量为4060万部,同比增长33.7%。简言之,国内手机市场回暖+线上渠道增长,共同助推小米手机出货量增长。

量增的背后是价跌,尤其是小米一直以来希望甩掉“性价比”的帽子,冲击高端。尽管出货数据靓丽,但此前导致小米ASP一路下行。今年一季度,小米手机ASP为1144.7元,同比略微下滑0.6%,已连续三个季度下滑。

2022年第三季度至今的七个季度中,小米在财报中都曾用类似的文字解释国内外市场手机ASP的变化情况:国外ASP下滑,国内ASP增长对冲。本季度,财报提到,国内外ASP皆有回升,不过由于ASP更低的境外市场收入占比增加。要不是一季度国内市场回暖,小米ASP的跌幅可能会更大。

财报中没有说的事情是,在性价比的基础上冲高,会产生大量库存。自2020年冲高元年开始,小米库存持续走高,这一境况直到2022年第三季度开始转变,这也恰好是小米发力海外市场的起点。

在东南亚、印度、南美、非洲等市场,小米的核心和产品皆为入门级产品。例如小米今年在印度市场子品牌POCO发布的两款新机X6与X6 Pro,实际上是国内的高通版Redmi Note 13 5G与Redmi K70E。Redmi Note 13系列尽管产品力不错,但由于前者堆料很足,核心零部件拉不开代际差距,因而销量很难超越之前的Note 12 Turbo。

天玑6080与骁龙7+还是存在些许距离。

除此之外,小米进入非洲与拉美市场的“敲门砖”同样是入门级产品Redmi 13C。这款100美元的成熟产品,能够给到当地移动运营商充分运作空间,得以搅动当地市场——这一方法与传音的扩张逻辑大差不差。

雷军该如何说服米粉掏钱?

分业务看,小米一季报没有太多可挑剔之处。尤其是手机业务收入规模和增速让人想到了2021年的高光时刻。IoT、互联网广告收入增速也都实现两位数增长。

截至一季度,小米手机收入465亿元,同比增长33%;IoT收入204亿元,同比增长21%;互联网服务收入80亿元,同比增长15%。收入增长,毛利也维持在较高水平,三大业务依次为14.8%、19.9%、74.2%。

我们前文提到,小米增长主要受国内市场回暖影响,而更具体的原因其实来自米粉。2020年开启高端化以来,米粉复购率处于震荡之中,到2022年开始震荡上行,到今年一季度,复购率来到75%,创在近年新高。

这表明面对华为与苹果不断刷新价格上线之际,冲击高端的小米,仍然维持着“感人”的价格,反而获得了相对的“性价比”优势,从而重新拉回了米粉的关注。例如日前,小米14突然直降618元,配合线上大促,继续走量的心思已经非常明显。

电商大促一直是小米最为重视的营销节点,品牌促销+平台补贴,很容易打开消费者的钱包里。以目前618为例,14Ultra 16+256G配置在官方店的价格与发售时无二,但第三方商家价格甚至已破5500元。有渠道商告诉光子星球,按照往年情况,618结束后,可能还会继续破价换量。

“618靠渠道商拉动销,618后得靠实打实的价格,否则等到下半年,消费者的注意力已经放在下一代新机上了。”日前,小米数字旗舰系列国行新机小米15、小米15Pro、小米15Pro钛金属卫星通信版已经入网。

性价比有利于量,而不利于质,其带来的真正问题并非压低利润空间。事实上,过去几年,小米手机ASP持续下探的同时,毛利却长期处于上涨通道中,自2020年一季度的8.1%,涨到了今年一季度的14.8%。

唯一能够解释的,只有小米国内外分工明确的产品思路:国内上新卷产品,国外低价去库存。

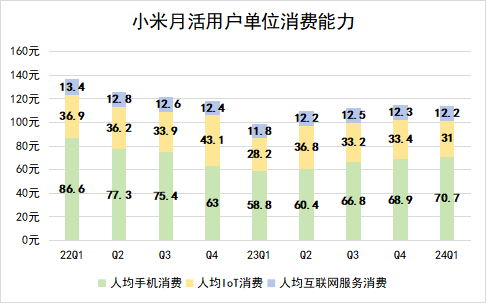

真正得让雷军头疼的问题是,自家米粉的单位购买力正在持续衰减,这对小米手机、IoT、汽车“人车家全生态”来说并非好事,甚至会影响到小米汽车的后劲。

今年一季度,小米手机月活人均消费70.7元,IoT月活人均消费31元,互联网服务人均消费12.2元。季度内,小米月活用户在生态内的人均总消费113.9元,这个价格相当于百度网盘+腾讯音乐季度会员的价格。而在2020年,这一数据是156.9元,同期百度网盘+腾讯音乐季度会员价格还不到90元。

眼下,AI与大模型或许能为小米提供一个逆天改名的机会。端侧大模型将改变传统的人机交互模式,也将增加手机在智能硬件生态中的权重。据了解,一季度小米已接入百度文心一言。

海外去库存的策略,到底能否将之转变为生态消费力,还得持续观察,目前难以定论。当下印度、东南亚、南美、非洲的IoT市场还处于早期阶段,分散且用户心智尚未建立,小米可能需要在上述区域重走一遍国内走过的路。

靠米粉不如靠东哥

618前,小米与京东达成战略合作,根据官方信息可知两个核心要点,一个是未来三年小米在京东全渠道销售额2000亿,另一个是深化合作。

未来三年2000亿元实际上是签了一个价值2000亿元的包销协议,这部分主要涉及到预付款、最低价等内容。所谓深化合作,实际上是京东进一步将之转化为营销、仓储、履约、数字化,以及金融等自身生态的客户。

去年,小米曾在内部成立了一个由CFO牵头的“降本增效专项组”,希望持续改善业绩与内部增效。过去几年,小米一直在压缩成本应对手机寒冬,这一策略已触及边际,最近两个季度呈加速反弹态势。借助新的包销协议,寻求外援,则是上述调整的延续。

在米粉购买力持续走低的情况下,向京东借力不失为一个很好的策略。这相比于下场做短剧、拓展白电与日用杂货SKU更为务实。

雷军接下来需要想一想,小米生态越来越难以提升每一位米粉的消费力时,小米汽车只能向其他用户要增量。在车手互联的大背景下,拿着“菊花”品牌样式的手机用户很难成为小米汽车的拥趸,那么小米又如何拿几十万的车“感动”其他用户呢?

原文标题 : 雷军不讲性价比,但卢伟冰可以