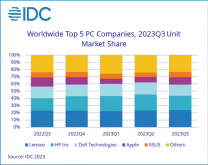

根据 IDC 中国最新发布的平板电脑季度跟踪报告,2020 年第一季度中国平板电脑市场出货量约 373 万台,受新冠疫情影响,工厂产能同比下降 29.8%。

其中,Slate Tablet(传统直板式平板电脑)出货量约 167 万台,同比下降 63.3%;Detachable Tablet(可插拔键盘平板电脑)出货量约 206 万台,依靠自 2019 年下半年以来产品形态转化的拉动,依然保持 168.2% 的大幅同比增长,但增速下滑。

报告指出,疫情期间,远程办公和在线网课导致消费者对平板电脑的需求激增,但停工及复工后人力、零配件和物流等不利因素导致工厂生产供货难以满足市场激增的需求,市面主流品牌产品长期处于缺货状态。虽然疫情得到控制,产能逐步恢复,产品供应问题也逐步缓解,但需求高峰已过,厂商并未完全把握住市场 “红利”。

IDC 认为,在此次疫情影响下,未来远程办公和在线教育将会更加常态化,沉寂多年的平板电脑需求将会明显提升。

受疫情影响,一季度平板商用/消费市场出货均下滑明显。消费市场方面,受学生在线教育需求拉动,表现好于预期,但产能制约供货,出货量约 310 万台,同比下降 24.6%。商用市场方面,政府集中力量抗击疫情、各级学校停课、企业停工停产,导致平板采购项目延迟或取消,商用市场表现低于预期,出货量仅为 62 万台,同比下降 47.8%。

2020 年第一季度中国平板电脑市场前五大厂商概览:

华为:继续位居第一。一季度华为平板出货量约为 150 万台,同比增长 4.3%,市场份额占比 40.2%。

苹果:供应链影响出货。一季度苹果 iPad 出货量约为 131 万台,同比下滑 42.5%,占据市场份额 35.1%。

小米:产品线有待更新。一季度小米平板出货量约为 21 万台,同比下滑 31.3%,出货量市场份额占比为 5.5%。

微软:出货保持稳定。一季度微软平板产品出货量约为 12 万台,同比下滑 17.6%,出货量市场份额占比 3.2%。

联想:受疫情影响较大。一季度联想平板出货量约为 6 万台,同比下降 49.5%,出货量市场份额占比 1.7%,下滑 1.6 个百分点。

IDC 中国高级分析师郭天翔表示:“受疫情影响,2020 年第一季度中国平板电脑出货量下滑幅度较大,但是因为疫情而出现的市场商机也是整个行业参与者所始料未及的。因此未来整个行业需要统筹安排,并做好规划布局,才能够抓住转瞬即逝的机会。同时,疫情在教育行业带来的长期利好将成为未来平板电脑市场最重要的增长动力。”